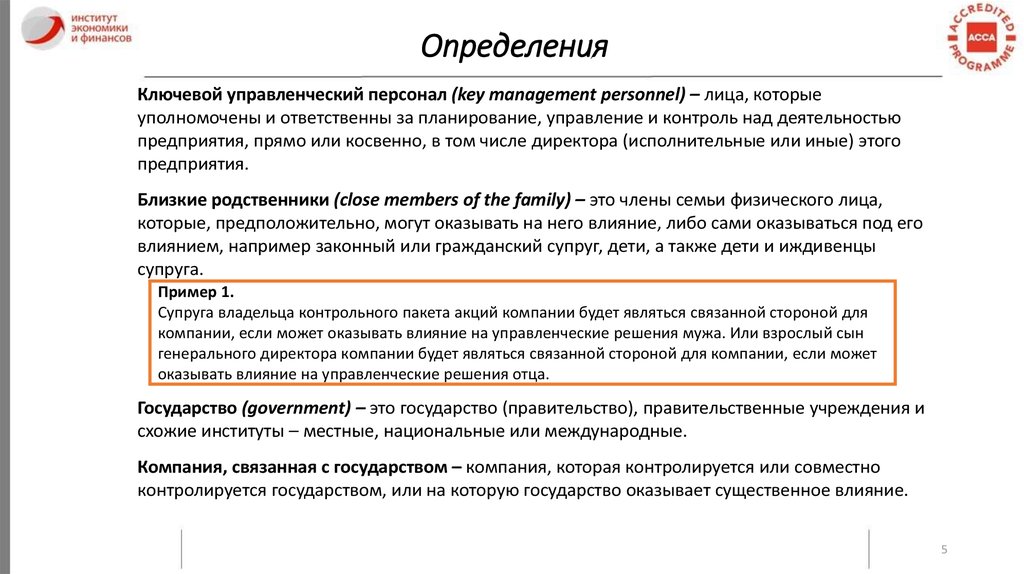

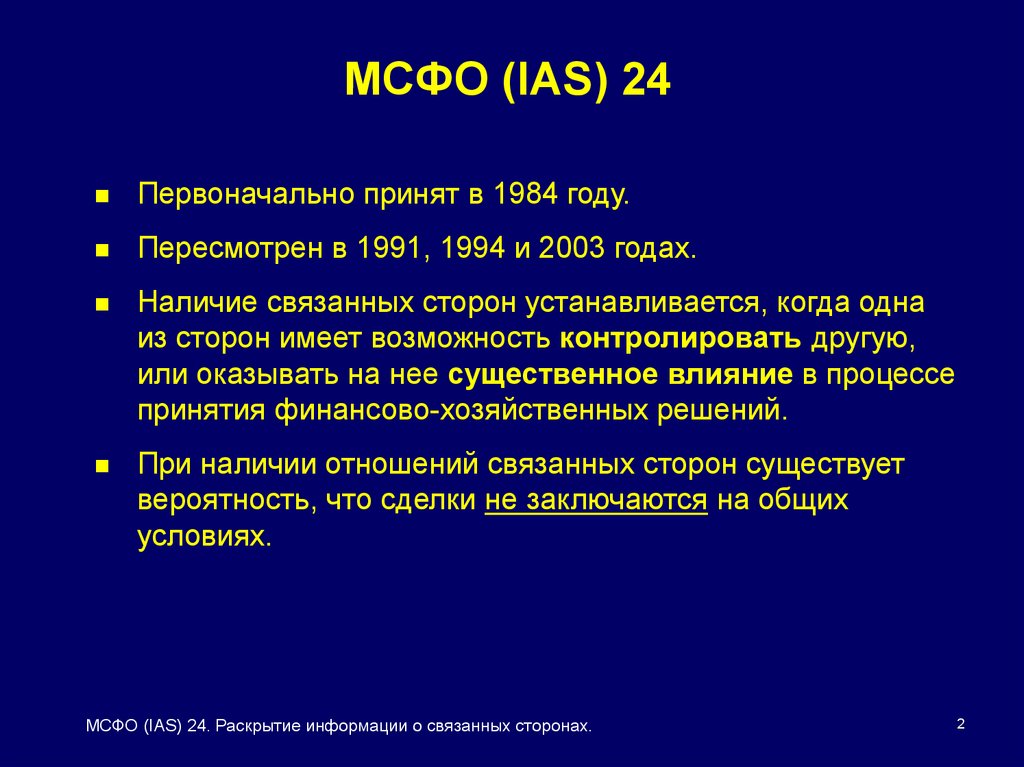

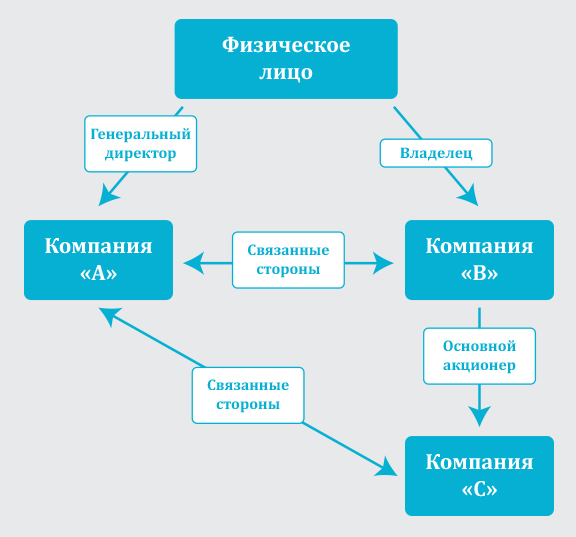

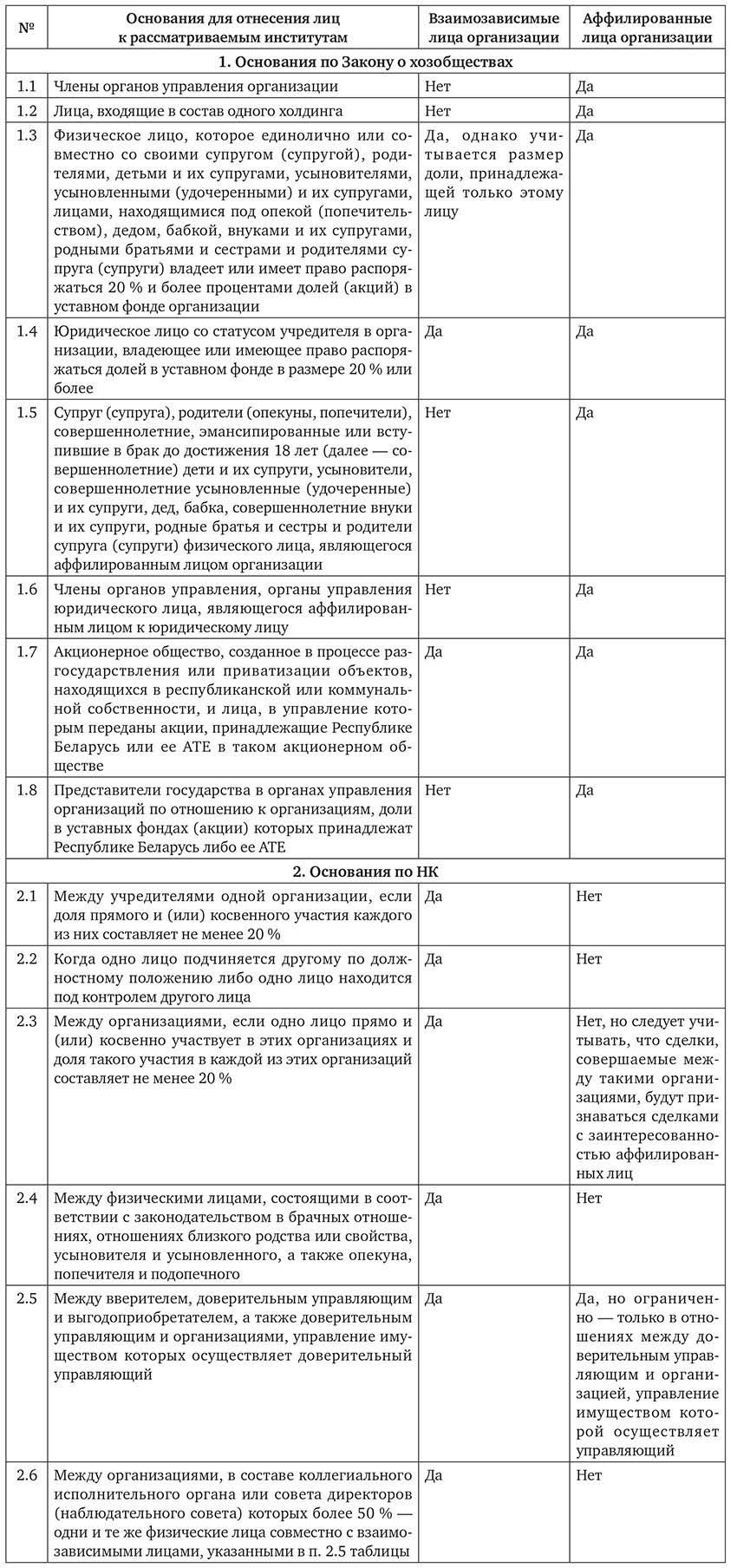

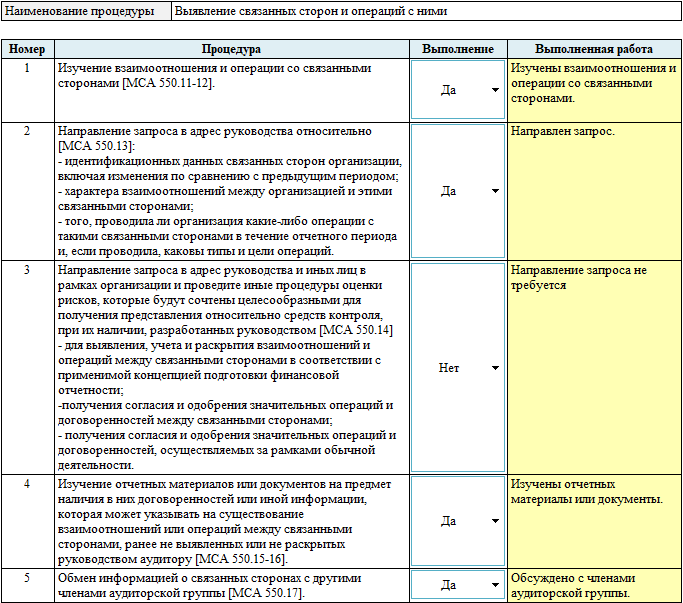

Связанные стороны

Разъясняются действующие с 1 января г. К числу приоритетных направлений совершенствования корпоративного управления Правительством Российской Федерации отнесено улучшение правового регулирования аффилированных лиц, а также развитие системы учета и раскрытия информации об аффилированных лицах и бенефициарных владельцах см. Программу социально-экономического развития Российской Федерации на среднесрочную перспективу - годы , утвержденную Правительством Российской Федерации от Начиная с годовой бухгалтерской отчетности за г. Рассмотрим основные законодательные изменения и возможные последствия их применения.

Бухгалтерский учет. Экстерн: Учет и отчетность в одном окне. Попробуйте бесплатно. Вход Регистрация. Подписка на новости.

Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. Оценка успехов деятельности фирмы, в том числе, предполагает анализ фактических причин осуществления компанией тех или иных операций, то есть выявление факторов, оказавших влияние на характеристики финансового положения отчитывающейся организации. Таким фактором, наряду с прочими, может быть влияние, оказываемое на принятие решений менеджерами организации юридически сторонних по отношению к ней лиц.